FAQ

Често задавани въпроси за устойчивото докладване и стандарти

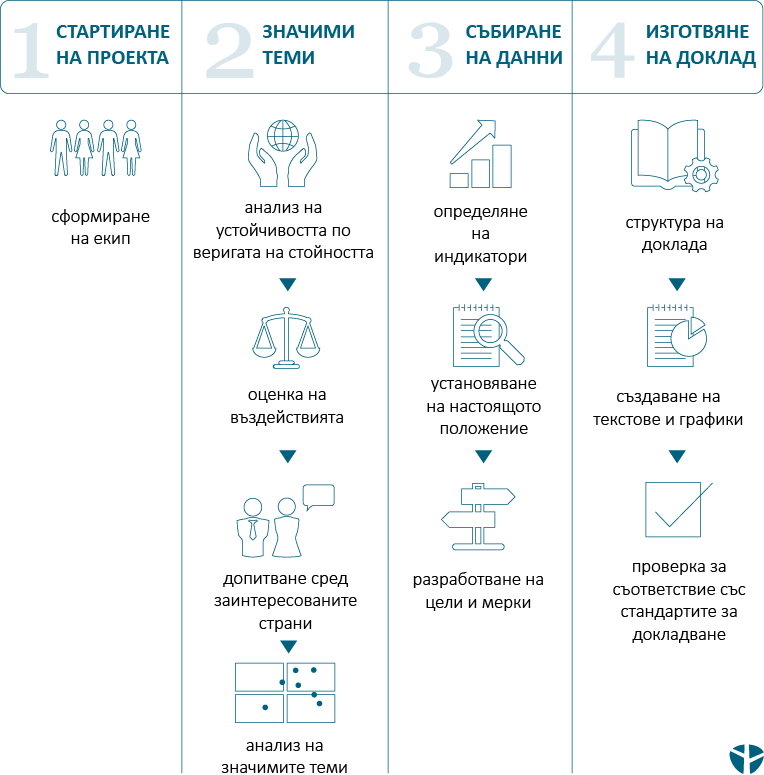

Как се изготвя доклад за устойчиво развитие?

Отчитането на устойчивостта винаги трябва да бъде предшествано от определяне на най-важните теми – т.нар. анализ на значимите теми. Освен това управлението на данните е важно, за да може да се събират ключови нефинансови показатели за устойчивост. Докладването може да се извършва в съответствие с различни стандарти за отчитане на устойчивостта като например GRI или рамката за интегрирана отчетност.

Какво трябва да се включи в доклада за устойчивост?

Докладът за устойчивост обхваща всички елементи на управление на ESG: изисква се идентифициране на съществени екологични, социални и управленски (етични) теми. Той представя ключови показатели за ефективност спрямо текущия подход на управление и разкрива стратегии и цели за устойчивост. Освен това докладът изисква организационна структура (ESG управление).

Какво е GRI устойчиво докладване?

Докладът за устойчиво развитие в съответствие със стандартите на GRI отговаря на определен стандарт за качество. Отчитането по GRI стандартите означава, че докладът съдържа информация, определена от Глобалната инициатива за отчетност.

В случай, че Вашата организация желае да изготви отчет, съответстващ на GRI, съществуват две възможности (от отчетната 2022 г.: „В съответствие с GRI“ и „С позоваване на GRI“), които зависят от степента на изпълнение на Стандартите. Отчитането е процес, който се развива с течение на времето. Поради това дружествата, които публикуват първоначален отчет или се намират в началните етапи на отчитане, следва да започнат с опцията „С позоваване на GRI“.

Следва да се отбележи, че докладите за устойчиво развитие за 2022 г., които ще бъдат публикувани през 2023 г., трябва да прилагат за първи път новите универсални стандарти на GRI (2021 г.). С нетърпение очакваме да съдействаме на Вашата организация при прилагането на новите стандарти.

В кой случай се нуждая от ESG доклад в съответствие с GRI?

GRI е оптимален избор, когато искате да публикувате доклад за ESG в съответствие с международно установен и признат стандарт за отчитане. Отчитането, базирано на GRI, може да осигури дълбочината на оповестяване, която всички заинтересовани страни на организацията изискват. Освен това GRI се подготвя добре за бъдещите изисквания за отчитане, наложени от CSRD.

В зависимост от различните обстоятелства могат да се разгледат допълнителни стандарти. Например:

- SASB / IFRS / Value Reporting Foundation за компании с дейност в Северна Америка,

- TCFD за фокус върху рисковетеq свързани с климата или

- Секторни стандарти (например EPRA стандартите за устойчивост за отчети в сектора на недвижимите имоти)

Как можем да изготвим отчет, съответстващ на GRI?

В случай че Вашата организация желае да изготви отчет, съответстващ на GRI, съществуват две възможности (от отчетната 2022 г.: „В съответствие с GRI“ и „С позоваване на GRI“), които зависят от степента на изпълнение на Стандартите. Отчитането е процес, който се развива с течение на времето. Поради това дружествата, които публикуват първоначален отчет или се намират в началните етапи на отчитане, следва да започнат с опцията „С позоваване на GRI“.

Следва да се отбележи, че докладите за устойчиво развитие за 2022 г., които ще бъдат публикувани през 2023 г., трябва да прилагат за първи път новите универсални стандарти на GRI (2021 г.). denkstatt с нетърпение очаква да съдейства на Вашата организация при прилагането на новите стандарти.