FAQ

Често задавани въпроси за CSRD и докладване на устойчивостта

Защо докладването на устойчивостта е важно?

Докладването на устойчивостта не е само законово изискване. То е и инструмент за комуникация, който предоставя важна информация на заинтересованите страни. По този начин отчитането на устойчивостта допринася за прозрачността на бизнес дейността и въздействията на компанията. Освен това докладването на устойчивостта може да послужи като управленски инструмент за анализ на ESG резултатите на компанията.

Задължително ли е да докладваме своята устойчивост?

Докладът за устойчиво развитие е задължителен за все повече компании. Дали Вашата организация също е в обсега на това задължение, зависи от различни аспекти, като например броя на служителите или нетните Ви продажби.

Кои компании ще бъдат засегнати от CSRD?

- Големи компании със средно 250 или повече служители годишно (без значение от вида пазар) и общи активи над 25 млн. евро или оборот повече от 50 млн. евро.

- всички малки и средни предприятия на капиталовия пазар, с изключение на микропредприятията (от 01.01.2026 г.). Според Директива 2013/34/EU дружествата се считат за малки, ако надхвърлят две от трите характеристики:

- 10 служителя,

- 450,000 евро общи активи и

- 900,000 евро в нетни продажби.

Кога ще влезе в сила CSRD?

Планът е следният:

- Дружества, които вече са задължени да публикуват доклад за устойчивост съгласно националното прилагане на Директивата за нефинансова отчетност (NFRD) (например „CSR-RUG“ в Германия, „NaDiVeG“ в Австрия): докладване за всички финансови години, започващи на или след 1 януари 2024 г. (дата на публикуване на доклада през 2025 г.)

- Големи компании, които все още не са задължени да представят доклад за устойчивост: Отчитане за всички финансови години, започващи на или след 1 януари 2025 г. (дата на публикуване на доклада през 2026 г.)

- Публични малки и средни предприятия, както и малки и некомплексни кредитни институции и застрахователни дружества: Отчитане за всички финансови години, започващи на или след 1 януари 2026 г. (дата на публикуване на отчета през 2027 г.).

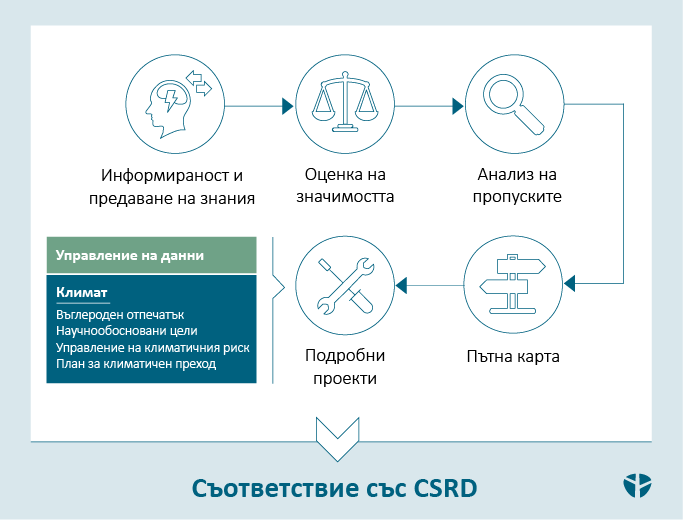

Как мога да се подготвя за предстоящите регулации на CSRD?

Тъй като в бъдеще CSRD ще доведе до увеличаване на задълженията за докладване, от съществено значение е предстоящите промени да бъдат разгледани на ранен етап и да се предприемат подходящи мерки.

Като първа стъпка би било особено важно да се направи преглед на изискванията на настоящия статут на ESRS (Европейските стандарти за отчитане на устойчивостта) и да се прецени до каква степен те са приложими за компанията. Важно е също така да се определи текущото ниво на дружеството по отношение на отчитането на устойчивостта, за да се установят допълнителните изисквания на ранен етап и да се планират ресурсите по подходящ начин. Поради бъдещия задължителен одит на управлението на устойчивото развитие очакванията на одиторите също трябва да бъдат координирани на ранен етап. Нашите експерти по устойчивост с удоволствие ще подкрепят Вашето дружество в тези стъпки.